数据:

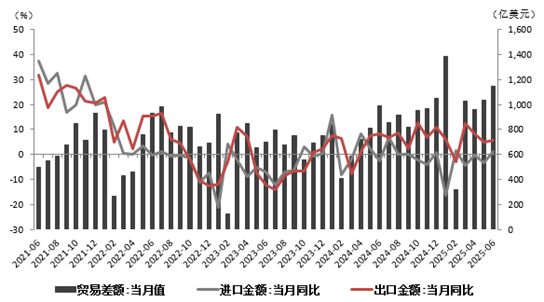

7月14日,海关总署发布数据显示,按美元计价,6月我国外贸进出口5356.0亿美元,增长3.9%。其中,出口3251.8亿美元,同比5.8%,前值4.8%,预期5%;进口2104.1亿美元,同比1.1%,前值-3.4%,预期1.3%;贸易顺差1147.7亿美元。

观点:

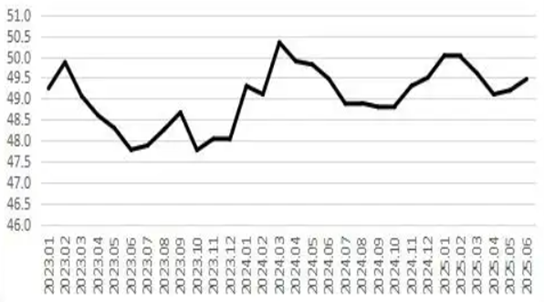

一、全球制造业景气改善,外需小幅走强。

6月全球制造业PMI为49.5,较上月49.2有所回升,连续2个月小幅回涨,全球制造业仍运行在收缩区间,但指数连续小幅上升意味着全球制造业恢复力度有所趋升。在美国加征关税政策暂停期间,世界各国加速推进经济复苏,以求对冲其带来的负面影响。世界银行最新一期《全球经济展望》报告,将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%。未来充满不确定性成为当前全球各国在探讨经济恢复路径中达成的基本共识。后续看,在美国加征关税政策走向不明朗和地缘政治冲突持续存在的影响下,全球经济恢复仍面临下行压力,不利于我国外贸修复,内需的回暖将成为稳定经济的关键。

图1 关税背景下全球制造业PMI面临挑战聚宝盆配资

二、谈判窗口期“抢运”,出口回升超预期。

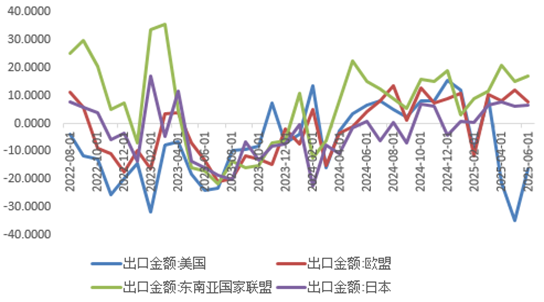

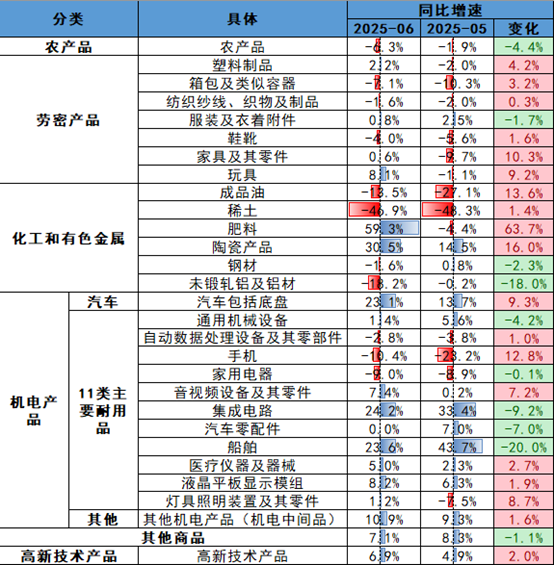

按美元计价,6月我国出口同比增长5.8%,较上月回升1个百分点;对美出口同比从5月的-35%进一步回升至-16%,降幅收窄或体现出关税局势好转后对美贸易活动的改善。但从增速来看,我国贸易仍维持较好韧性,除开基数原因,或与关税豁免截止日期(7月9日)接近所导致的“抢出口”有关。6月我国对欧盟出口同比增速回落4.4个百分点至7.6%,主要受基数影响;对东盟出口同比从14.8%回升至16.8%,始终为我国第一大贸易伙伴。分产品来看,受关税影响较大的劳动密集型产品出口增速和机电产品均有好转。6月机电产品、劳动密集型产品出口同比分别为8.2%(5.5%)、0%(-2.5%),新质生产力为核心。此外,6月份我国制造业PMI为49.7,比上月上升0.2,新出口订单指数和进口指数分别为47.7和47.8,比上月上升2.8和3.7个百分点,至美国订舱量、运价均有回升,叠加“稳外贸”政策加码加力,或反映下半年贸易端持续修复。

图2 我国进出口同比增速(%)

图3 我国对主要经济体出口累计同比(%)

图4 国内主要出口产品

三、进口由负转正,主因节日消费提振。

6月我国进口同比增速为1.1%,增速较5月回升4.5个百分点,由负转正且改善显著,同样受关税好转拉动。我国自美进口同比从上月-18.1%进一步回升至-15.5%,对整体进口的拖累有所改善。从产品来看,上游能源和工业金属原材料进口均有所改善,同比分别较上月回升8.5、/3.2个百分点至-15.9%和-2.6%;中下游产品进口则整体维持韧性,机电产品进口从5.5%上行至6%。但就价格来看,大宗商品价格低迷仍有拖累,“量涨价跌”特征明显,同时7、8月份是欧洲、日本、越南等国家与美国重新谈判的窗口期,贸易战不确定性尚存,三季度进口增速料承压。

图5 国内主要进口产品

聚宝盆配资

聚宝盆配资

北港网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯