数据:

2025年7月14日,央行发布2025年6月社融和信贷数据。6月社会融资增量为4.20万亿元,高于预期的3.71万亿元,同比多增0.9万亿元;2025年6月新增人民币贷款2.24万亿元,同比多增1100亿元,高于预期的1.84万亿元;M2同比增速为8.3%,高于预期的8.08%,前值7.9%,M1同比4.6%,前值2.3%,M0同比12.0%。

观点:

一、 财政持续发力,政府债有力支撑社融

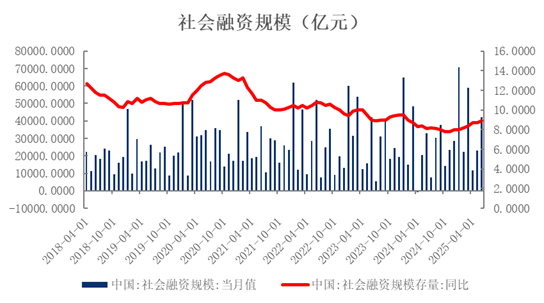

6月社会融资规模新增4.20万亿元,同比多增0.9万亿元,高于市场预期(预期3.71万亿元);社融存量同比增速较上月回升0.2个百分点至8.9%。

图1 社融增速回升

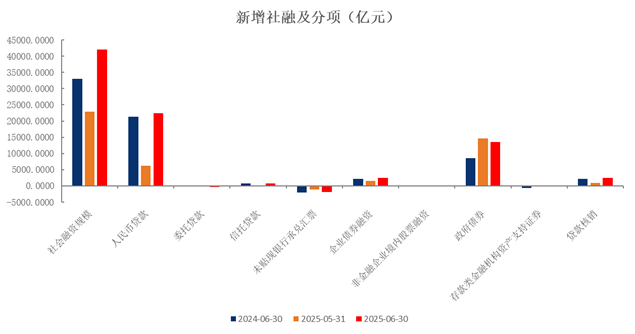

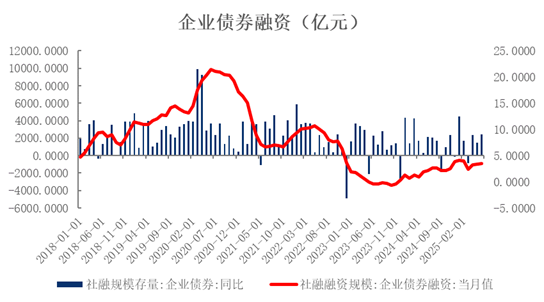

6月政府债券净融资1.35万亿元,同比大幅多增5072亿元,余额同比增速从5月20.9%升至21.3%。政府债券融资继续成为社会融资的核心支撑,延续前期同比多增的趋势,加杠杆托底明显。但随着财政支出进度加快,特别国债发行进度已到后半,后续政府债的增量空间相对受限,未来政府债券对社融的支撑或边际减弱。6月企业债券融资录得2413亿元,同比多增313亿元。非金融企业股票融资规模为203亿元盈股网在线,同比小幅增加49亿元,整体仍处于低位。

图2 政府债、信贷支撑社融

图3 政府债融资持续发力

图4 企业融资意愿回暖

二、 信贷超预期增长,长期融资意愿偏弱

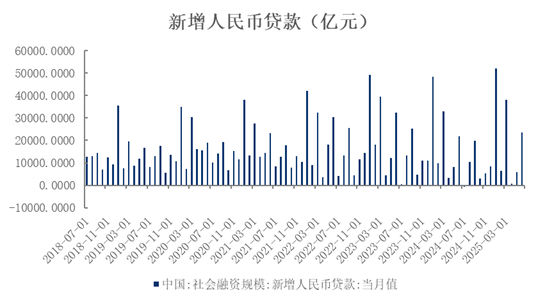

6月新增人民币贷款2.24万亿元,同比多增1100亿元,显著高于市场预期(一致预期1.84万亿元)。6月信贷呈现季节性回升,同时延续上月“企业强于居民”、“短期强于中长期”的结构性特征盈股网在线,反映出实体经济部门的中长期融资需求不足。

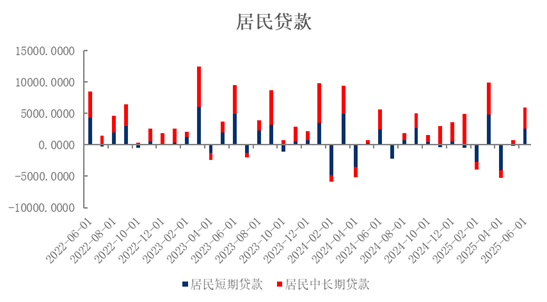

从部门结构来看,居民贷款方面,5月居民贷款新增5976亿元,同比多增267亿元,整体表现平稳,其中短期及中长期贷款分别增加2621及3353亿元。受益于“618”促销、端午假期等季节性消费高峰以及低利率环境的支撑,零售端信贷表现良好,居民短贷同比多增150亿元,但其修复的可持续性仍需进一步观察。从中长贷来看,在LPR下调等货币政策宽松刺激以及房地产销售阶段性边际企稳的带动下,同比多增151亿元,呈现边际改善迹象。但受制于房地产市场整体仍处于调整期,居民购房信心与需求尚未实质性回暖。

企业贷款方面,6月非金融企业贷款新增17700亿元,其中,短期贷款新增11600亿元,中长期贷款新增10100亿元。企业端中长期贷款较2024年同比多增400亿元,结束此前连续四个月的同比少增趋势,显示企业中长期信贷需求出现边际回暖信号;短期贷款则大幅回升,较2024年同比大幅多增4900亿元,是推动本月信贷总量超预期上行的关键驱动因素。

随着中美关税谈判的有效推进,贸易紧张局势缓和,推动6月制造业数据持续回升,新订单指数较上月上升0.4个百分点至50.2%,重回扩张区间;生产指数亦上升0.3个百分点至51.0%,带动企业融资需求边际回暖。但当前经济弱复苏态势下内生动能仍显不足,叠加工业品价格持续下行持续压缩企业盈利空间,企业主动融资扩产意愿不强,短贷需求大幅高于中长贷。

图5 贷款超预期增长

图6 企业短贷大幅多增

图7 居民贷款边际改善

三、 M1、M2增速显著反弹

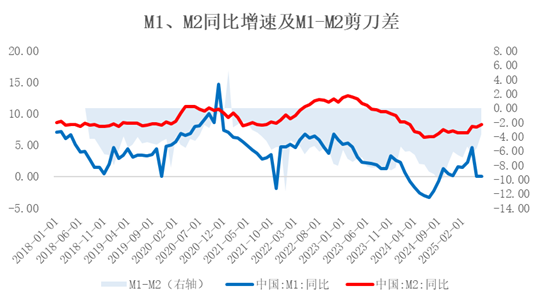

6月M1同比增长4.6%,增速较上月提升2.3个百分点;M2同比增长8.3%,增速回升0.4个百分点。M0货币供应同比增长12.0%。M1增速强劲反弹,除受去年同期整治存款“手工补息”导致低基数效应影响外,其他的驱动因素在于企业及居民活期存款的同步增长,反映实体经济交易性需求和资金活化程度改善。M1与M2剪刀差较上月收窄1.9个百分点至3.7%,连续四个月收窄。这一趋势性变化进一步印证,伴随一揽子稳增长金融政策的持续加码与落地显效,微观主体经济活动活跃度有所提升,经济基本面修复动能正在累积。

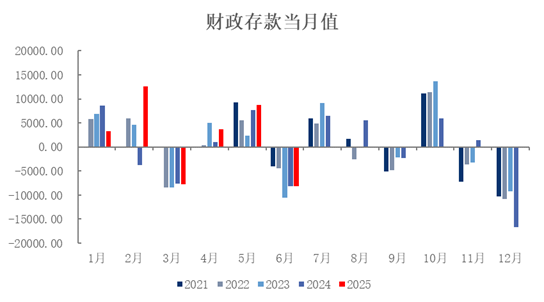

从存款结构来看,6月住户存款增加2.47万亿元,非金融企业存款增加1.78万亿元,财政性存款减少8200亿元,非银行业金融机构存款减少5200亿元。由于季末考核,部分银行在6月推行更多组合配置,引导客户进行赎回资管产品并配置存款来增加业绩,导致居民存款同比多增。而非金融企业存款同比多增7773亿元,与当月企业短期贷款大幅多增高度匹配,表明企业融资所得资金较多沉淀为活期存款,主要用于满足短期流动性管理及日常经营周转需求。财政存款同比多减7亿元,财政支出节奏加快,资金加速流向实体经济。

图8 财政拨付持续发力

图9 M1-M2剪刀差持续收窄

6月金融数据在总量和结构层面均超预期,新增社融主要由政府债券融资与人民币贷款共同支撑,但需求端疲软的特征仍未改变。从结构上看,企业端与居民端信贷双双回暖。企业中长期贷款结束此前连续同比少增态势,实现小幅多增,短期贷款则超预期大幅回升,整体上仍为信贷提供主要支撑动力;居民端信贷边际改善但仍显乏力,短贷因6.18及端午假期促消费效应叠加低利率环境小幅回升,中长端随着地产政策阶段性企稳边际改善,但仍受制于居民购房信心不足。此外,M1、M2增速明显反弹,存款活化程度显著改善,M1-M2剪刀差连续四个月收窄,释放微观经济活动活跃度提升的积极信号。整体来看,此前出台的一揽子金融政策及“两重”“两新”等领域的提振政策已初显成效,但需要注意的是盈股网在线,国内经济仍处于弱修复态势,内生动能尚未巩固;外部环境方面,中美关税谈判虽推进但后续贸易摩擦不确定性犹存,或对出口复苏形成扰动。在此背景下,短期内宏观政策仍需着力扩内需、稳预期,预计货币政策将大概率维持平稳宽松基调以巩固经济修复基础。

北港网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯